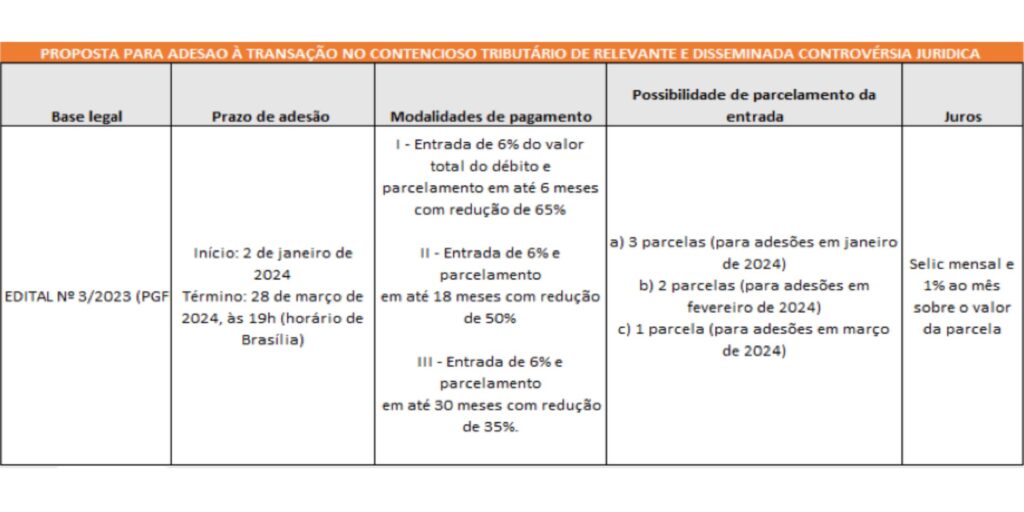

Em 28.12.2023, foi publicado o Edital Nº 3/2023 que tornou pública a primeira proposta da Procuradoria-Geral da Fazenda Nacional e da Secretaria Especial da Receita Federal do Brasil de adesão à transação no contencioso tributário de relevante e disseminada controvérsia jurídica.

A transação abrange diversas teses relacionas à tributação de pessoa jurídica domiciliada no Brasil sobre lucros auferidos por coligadas ou controladas no exterior.

Destaca-se que a adesão pode ser feita para débitos inscritos ou não em dívida ativa, com a possibilidade de inclusão de multas relacionadas às teses. O prazo para adesão vai de 2 de janeiro a 28 de março de 2024.

As vantagens da transação incluem descontos aplicados tanto aos débitos principais quanto às multas, com a opção de segregar discussões para adesão parcial. Além disso, a apresentação do requerimento de adesão suspende a tramitação dos processos administrativos fiscais referentes aos débitos incluídos na transação. Seguem abaixo as modalidades de pagamento:

Para adesão, o contribuinte deve renunciar as alegações de direito sobre as quais se fundem ações judiciais, incluídas as coletivas, ou recursos que tenham por objeto os créditos incluídos na transação; deve manter a regularidade perante FGTS, RFB e PGFN; e deve realizar a pronta regularização de débitos que se tornem exigíveis na RFB após a formalização do acordo, dentro do prazo de 90 dias.

Texto por: Thami Novaes de Farias