O art. 754, do Decreto nº 9.580/2018, prevê que não estão sujeitas à retenção do Imposto de Renda, as remessas ao exterior para fins educacionais, científicos ou culturais; e pagamento de taxas escolares, de inscrições em congressos, conclaves, seminários ou assemelhados.

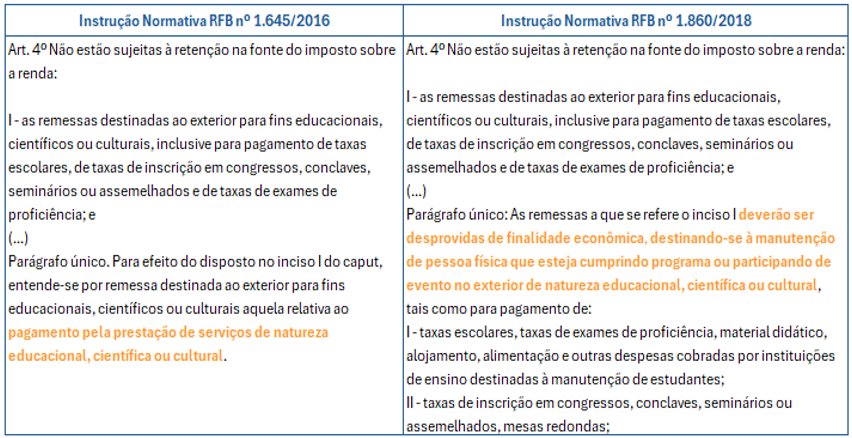

Visando disciplinar a hipótese de isenção, a Instrução Normativa RFB nº 1.645/2016, posteriormente alterada pela Instrução Normativa RFB nº 1.860/2018, determina o seguinte:

Do confronto dos dispositivos, depreende-se que a Instrução Normativa RFB nº 1.860/2018, suprimiu do art. 4º, parágrafo único, da IN 1645/2016 o termo “pagamento pela prestação de serviços de natureza educacional”.

Desse modo, restou consignado que as remessas para fins educacionais deverão ser desprovidas de finalidade econômica, destinando-se à manutenção de pessoa física que esteja cumprindo programa ou participando de evento no exterior de natureza educacional, científica ou cultural.

Isto é, a isenção não tem como objetivo alcançar situações de prestação de serviços em que se predomina o caráter econômico. Nesses casos, a Receita Federal entende que se configura a existência de renda e, portanto, a incidência do IRRF.

Conforme entendimento firmado pela SRF nas Soluções de Consulta COSIT 21/2021 e SC COSIT 248/2023 “a isenção prevista atinge as situações em que não se sobressai o aspecto econômico, delimitando-se às remessas ao exterior que tenham por finalidade cobrir gastos de pessoas físicas que estejam participando de programas de natureza educacional, cientifica ou cultural no exterior, tais como para pagamento de taxas escolares, taxas de inscrição em congressos e seminários”.

Assim, nas remessas ao exterior referentes a pagamentos que tenham como escopo o desempenho de atividades que guardam relação com aquelas previstas nos incisos I e II do PU do artigo 4º da Instrução Normativa 1.645/2016, a princípio, seria possível sustentar o enquadramento na regra de isenção prevista no art. 754, do Decreto nº 9.580/2018.

Contudo, é preciso observar se o país destinatário de tais remessas possui acordo firmado com o Brasil, para evitar a dupla tributação. Isso porque, muitas Convenções determinam que as remessas relativas a rendimentos decorrentes do exercício de profissões liberais independentes devem ser tributadas pelo IRRF no Brasil. E algumas preveem que a expressão “profissão liberal” abrange, em especial, as atividades de caráter científico, literário, artístico, educativo ou pedagógico.

Destaca-se que, o artigo 98 do Código Tributário Nacional determina que “Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.”

Portanto, muito embora exista na legislação interna regra isentiva do IRRF nas remessas ao exterior para fins educacionais, científicos ou culturais, se faz necessário analisar, primeiro, se o país destinatário dessas remessas possui acordo com o Brasil para evitar a dupla tributação. Caso positivo, devem ser analisadas as disposições do Tratado. Caso negativo, a isenção é aplicável, desde que tais remessas sejam desprovidas de caráter econômico.